主页 > imtoken钱包新版下载 > 15家商户一线体验:数字人民币能否对抗支付宝和微信?

15家商户一线体验:数字人民币能否对抗支付宝和微信?

澎湃新闻记者 叶迎和

数字人民币钱包能否与支付宝、微信支付形成三足鼎立的局面?

苏州市涉及10万余人的数字人民币红包测试,为回答上述问题提供了一个观察视角。

12月11日至13日,澎湃新闻走访了参与苏州数字人民币红包试点的15家商户。 其中,不少商家表达了对未来数字人民币的期待,三位商家认为打破支付宝和微信支付的垄断也可能是推出数字人民币的原因之一。

商家的直觉得到了一些专家的证实。 苏宁金融研究院研究员孙杨对澎湃新闻表示,“从实质和专利的角度,目的是彻底重新洗牌支付市场。”

北京大学光华管理学院金融学副教授王志成告诉澎湃新闻,新的互联网公司利用技术优势抢占支付市场,国有大型银行近期也尝试入局年,但由于用户习惯,效果并不明显。

“目前我们找到的是数字货币的方式,反垄断是一个助力。” 王志成说。

中国人民大学博士后郝毅向澎湃新闻指出,目前,在我国支付市场,微信和支付宝占据了90%的市场份额,这显然不利于市场竞争和社会福利。 正是由于支付市场的“双雄”,在设置交易壁垒后仍有大量用户,并没有自发打破交易壁垒的倾向。

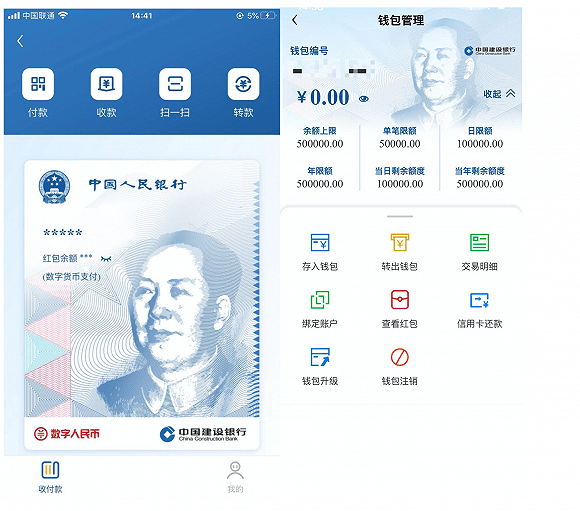

根据央行数字研究所所长穆长春给出的定义,数字人民币是指中国人民银行发行的数字形式的法定货币,由指定的运营机构运营(编者按:目前六大国有银行)并向公众发布。 交易所基于通用账户体系,支持银行账户松耦合功能,等同于纸币和硬币,具有价值特征和法偿性,支持可控匿名。

数字人民币钱包是数字人民币专有的应用程序。 目前由六大国有银行运营,提供数字人民币兑换和兑换服务。 从设计理念上看,数字人民币的法律地位和安全性更好,可以“双离线支付”,即使断网也可以支付和交易。

但对于普通人来说,使用支付宝和微信支付已经成为一种习惯。 数字人民币及其钱包的出现是否会打破目前高度集中的支付市场? 数字人民币钱包如何在这个几乎二元对立的支付市场中占据一席之地?

支付体验:支付宝和微信差不多

数字人民币钱包的线下支付方式有多种,包括二维码主扫(商户扫描客户支付码)和被扫(客户扫描商户二维码)和“碰”。

其中,二维码的主要扫描设备包括pos机或扫码枪,被扫描设备包括pos机和带二维码的小支架。 小支架上还有一个“触摸和触摸感应区”。 据某商户店长介绍,感应区有一块“芯片”。 参与试点的商户会设置小立牌,是否有pos机和扫码枪,因企业而异。

“摸一下比较方便,很多客户对这个功能都是新手,直接用手机摸一下就可以了。我们已经用了十几次了,正式成交也赚了一笔。” 一家开通企业账户的手机店店长在数字人民币红包试点前夕告诉澎湃新闻记者。

从采访来看,大部分使用数字人民币红包的消费者都习惯使用传统的扫码或被扫码的方式。 因此,大部分商家认为支付流程的体验与支付宝和微信类似,速度“差不多”。

已经有接收数字人民币经验的商家表示,交易很顺利,没有出现失败的情况。

记者发现,不少商户只放置带有支付二维码和触摸感应区的小立牌,并没有安装POS机和扫码枪。 数字人民币钱包都装在店长的手机里。 当店长不在时,收银员只能通过查看消费者的手机来查询支付是否成功。

商户收款:实时到货,换货无手续费

和消费者一样,作为收款人的商户在参与数字人民币试点时,也需要下载数字人民币钱包进行支付。

据了解,商户端开通的数字人民币钱包一般分为两种:公众钱包和个人钱包,其中个人钱包与消费者开通的钱包没有区别。 一位参与试点的工作人员告诉澎湃新闻,个体户可以开通个人钱包。

澎湃新闻采访的15家参与商户中,5家拥有公共钱包,4家开通了个人钱包,参与试点的餐厅经理表示,他同时下载了两种钱包。 其余商户的店员都不知道老板手机里的钱包是什么型号。

据某餐厅经理介绍,为了鼓励商家下载钱包,还给商家发了数字人民币消费红包,但还没等他用就过期了。

上述手机店店长表示,虽然扫码类似于支付宝和微信,但对于商家来说,到账速度更快,“比其他‘T+1’码快多了”。

此外,3家商户还提到,数字人民币支付是实时到账的。

对于商户来说,进入他们公共钱包或个人钱包的数字人民币有两个去向,一个留在钱包里,一个兑换回银行卡。 它在钱包里还是以数字人民币的形式存在,但是当它兑换回银行时,就变成了有一定利息的存款。

例如,上述手机店的店长收到钱后,直接将钱转到银行。 据知情人士透露,商户与银行对公用钱包进行签约时,可以选择自动兑换回银行。

“数字人民币商户不需要手续费,这个可以秒杀支付宝和微信。” 孙杨说。

郝毅还认为,数字人民币的自由兑换和数字人民币的兑换可以成为重要的竞争优势。 微信和支付宝使用银行账户进行存取款操作时需要手续费。 这对个人和企业来说都是额外的负担。 使用数字人民币可以节省这笔费用。

采访中,有4家商户提到到银行兑换不收手续费。 一家小吃店的店长告诉澎湃新闻,取现不收手续费,不收税,不收钱,不收手续费。 “像微信和支付宝,都是收取千分之几的服务费,而且没有金额设置。和其他支付工具相比,我肯定是这样的。”

“微信和支付宝手续费太贵了,希望数字人民币早日落地。” 一位卖酒的店员说道。

痛点:无利息,能否锁定用户

三位商户表示,收到的数字人民币是否选择兑换回银行要视情况而定。

一位下载了个人数字钱包的奶茶店老板说:“先把钱放在钱包里吧,反正我也可以用。”

上述餐厅经理表示,放在哪里要看心情。 他还没有数字人民币收入。

他提到:“你可以像美团那样做一个兴趣,做一个有趣的东西,不然钱怎么会被别人锁起来。”

记者看到,店内安装了美团收款箱,可支持微信、支付宝、云闪付支付。 消费者出示支付二维码后,扫描包装盒顶部即可进行支付。

“如果对(数字人民币)有兴趣,可以继续放在钱包里。其实国家要做这个,一定要有吸引力,一定要比支付宝好,不然就赚不到了。”很有道理,”上述卖酒的店员也说,“如果你把钱放在钱包里,想拿点利息,也可以放在银行里,或者放在支付宝里。如果你放它在支付宝里,你必须用支付宝支付。”

目前,余额宝7天年化利率为2.3120%。

但也有商家表示微信上没有利息,他们认为有没有利息差别不大。

数字人民币不付息,这与其主要定位在M0有关。

央行副行长范一飞撰文称,根据萨缪尔森在《公共支出的纯理论》中对公共物品的定义,法定货币是一种公共产品。 因此,中央银行不会对现金交易收取手续费,相关的设计、生产、运输、储存、退回和销毁等费用由政府承担。 数字人民币也是一种纯粹的公共产品。 中国人民银行对数字人民币实行与现金一致的免费策略。 央行建立免费的数字人民币价值转移体系和金融基础设施,不向发行层收取兑换流通服务费,商业银行不向个人客户收取数字人民币兑换兑换服务费。

王志成认为,这在技术上很容易实现。 在网络环境下,现金可以兑换回银行成为存款,或者类似于一些理财产品的活期理财产品,随时可以兑换成现金,成为支付。 现金的功能是支付。 可以在支付完成后,也可以在支付准备好之前,以保证金的形式,只要有专门的账户通道即可。

孙杨表示,实现钱包的利息并不难,但数字人民币定位于零售,国家和监管部门还是希望资金流向促进消费和生产,而不是让数字人民币账户的人中国人民银行有利息。 分流银行存款不是人民银行的目的,所以生息钱包短期内不会实现。

“除非,数字人民币钱包账户可以由商业银行拥有和维护。” 孙杨说。

郝毅指出,直接在钱包中开发理财产品存在诸多困难。 比如在数字人民币钱包里,哪家银行支付利息等问题。 但通过技术进步,可以优化数字人民币钱包和银行兑付渠道,商业银行账户也应该实现计息。 这也便于监管和控制风险。

建议:可同时向产业上下游推广

数字人民币钱包要想与支付宝、微信支付竞争,不仅需要在商户之间推广,可能还需要在行业上下游同步推广。

一位开通公众钱包的火锅店店长表示,如果买菜时可以用数字人民币支付,就不用兑换成银行卡了。

“比如我明天要买食材,比如牛羊肉,我们店肯定是在买卖食材之间赚取利润,既然要收钱,就必须付钱,主要是看有没有这样的功能。” 他说。

郝毅认为,这个办法是可行的。 随着数字人民币使用的增加,数字人民币可能无法兑换回银行。 数字人民币本质上是一种法定货币,与纸币具有同等法律效力。 在日常交易中,直接进行数字人民币的转账和交易。

“在上下游支付方面,数字人民币非常有市场。因为数字人民币具有回溯货币的功能,在上下游支付路径上使用的越多,供应链的授信就越多金融和小微金融,不需要很复杂,确权操作非常方便,因为通过数字人民币的回溯货币,可以直接得到支付结算路径。 孙杨说。

这种情况可能会在不久的将来实现。

成都部分银行业从业者告诉澎湃新闻,成都企业已经在与银行签约开通数字人民币公众钱包。 上海某公司的另一名工作人员表示,他所在的单位也与某国有银行签署了开通数字人民币公用钱包的协议。

王志成表示,如果被广泛接受,小额支付就水到渠成,每个人、所有企业都有账户、有钱包,就万事大吉了。

不过,他也指出,商家认为“可以上下游支付,不用转回银行”,没有注意到对于大额支付,安全要求更高,目前都是通过银行账户。 其实,只要资金不动,储藏是必不可少的,没有了就会失去兴趣。

展望:支付宝和微信支付的“垄断”能否被打破?

“我觉得数字货币还是不错的,它是国家开发的东西,安全方便,这是一种趋势。”一位餐厅经理说。 “两三年后可能会流行起来,这要看国家的支持力度。”

一位熟食店店员表示,这是国家的推广力度决定的。 支付宝现在每天发三四块钱的优惠券。 客户可能倾向于使用支付宝,数字人民币的推广还不是很成熟。 会有一点压力。

那么,未来数字人民币钱包会不会取代支付宝和微信支付呢?

“我觉得取代支付宝和微信的可能性不大,支付宝和微信现在用的比较多。” 上述熟食店店员说。

“它不会被取代,它会被接受,但大家还是会用支付宝和微信,就像四大银行,再厉害,大家还是会用别的银行。” 某电器商的店员认为,未来是数字人民币钱包和微信、微信、微信。 支付宝支付水货的现状。

上述手机店店长认为,两者并存,实现的可能性最大,更换(支付宝、微信支付)可能性不大,“除非国家只下令数字人民币钱包。” 一位商家的店员补充说,现在大家用支付宝和微信支付已经深入人心。

一些商家也承认存在替代的可能。

孙杨认为,数字人民币只要是通过数字政府基金或补贴发行,只能通过数字人民币消费,就比支付宝和微信有优势。 此外,数字人民币在个人隐私保护和用户体验方面优于支付宝和微信,客户肯定会选择数字人民币。

“数字人民币可以打破交易壁垒卖牛肉的比特币大亨,给消费者更好的购物体验卖牛肉的比特币大亨,”郝义说。 “在支付场景下,消费者不再受限于某种支付工具的交易壁垒,被动、临时下载交易工具APP。” ,使用数字人民币可以在所有交易场景中实现便捷支付。”